Судалгаа

Өнөөдрийн хөрөнгө оруулалт — маргаашийн боломж

Энэхүү тайланд Голомт банкны үйл ажиллагааны ба санхүүгийн тайлангийн шинжилгээ, Монгол Улсын 2025 оны эдийн засгийн өсөлтийн төсөөлөл, эдийн засгийн өсөлт ба зээлийн эрэлтийн хамаарал, банкны салбарын өрсөлдөөний орчин зэрэг хэд хэдэн үндсэн судалгааг багтаасан болно...

Арилжааны зөвлөмж

Энэхүү судалгаа нь Голомт банкны хувьцаанд урт хугацааны хөрөнгө оруулалт хийх зөвлөмжийг дэмжсэн нарийвчилсан дүн шинжилгээ бөгөөд...

Судалгааны хамрах хүрээ:

Монгол улсын эдийн засгийн өсөлт ба банкны салбарын хамаарал

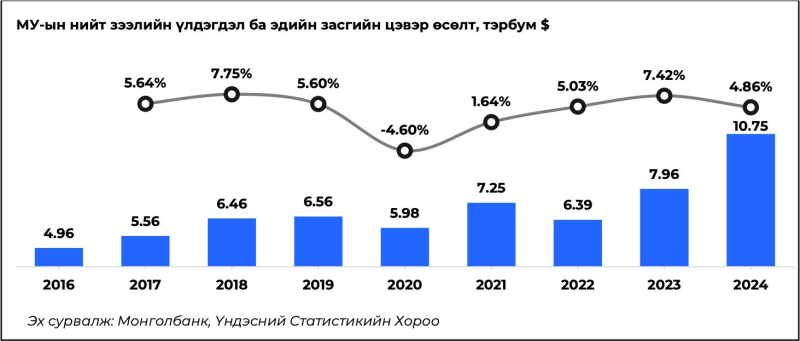

2023 онд Монгол улсын эдийн засгийн цэвэр өсөлт 2018 оноос хойш хамгийн дээд түвшин буюу 7.42% хүрсэн нь олон улсын зах зээл дээрх нүүрсний ханш өндөр өссөнтэй холбоотойгоор 70 сая тонн нүүрс буюу 8.9 тэрбум долларын үнийн дүн бүхий экспорт хийсэнтэй холбоотой билээ. Уул уурхайн салбарын хэтийн төлөв сайн байсан нь гадаадын шууд хөрөнгө оруулалтыг их хэмжээгээр татсан бөгөөд экспорт болон түүхий эдийн ханш өндөр байсан нь засгийн газрын орлого нэмэгдэхэд нөлөөлснөөр 2018 оны МУ-ын эдийн засгийн цэвэр өсөлт 7.7% хүрч байсан юм.

Нүүрс бол Монгол Улсын орлогын багагүй хувийг бүрдүүлдэг экспортын гол түүхий эдийн нэг. Сүүлийн жилүүдэд нүүрс ялангуяа гангийн үйлдвэрлэлд ашигладаг коксжих нүүрс Монголын нийт экспортын томоохон хувийг буюу экспортын орлогын 30-40 гаруй хувийг эзэлж байна. 2024 онд хэдийгээр өмнөх оноос 20%-иар их хэмжээний буюу 83.8 сая тонн нүүрс экспортолсон боловч олон улсын түүхий эдийн ханш буурсантай холбоотойгоор экспортын үнийн дүн өмнөх оноос бага буюу 8.7 тэрбум долларт хүрсэн байна.

Нүүрс бол Монгол Улсын орлогын багагүй хувийг бүрдүүлдэг экспортын гол түүхий эдийн нэг. Сүүлийн жилүүдэд нүүрс ялангуяа гангийн үйлдвэрлэлд ашигладаг коксжих нүүрс Монголын нийт экспортын томоохон хувийг буюу экспортын орлогын 30-40 гаруй хувийг эзэлж байна. 2024 онд хэдийгээр өмнөх оноос 20%-иар их хэмжээний буюу 83.8 сая тонн нүүрс экспортолсон боловч олон улсын түүхий эдийн ханш буурсантай холбоотойгоор экспортын үнийн дүн өмнөх оноос бага буюу 8.7 тэрбум долларт хүрсэн байна.

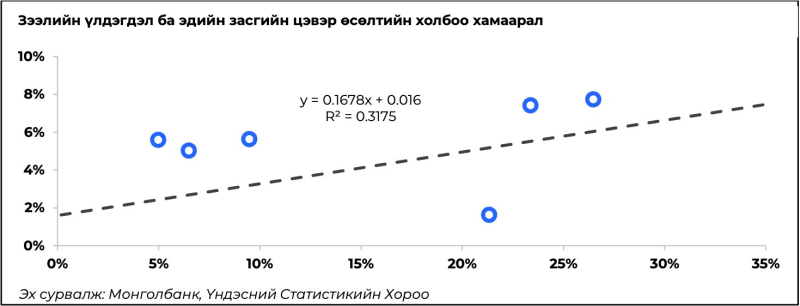

Эдийн засгийн өсөлтийн үед бизнесүүд ирээдүйд үүсэх эрэлтэд илүү итгэлтэй болсноор өргөтгөл, шинэ төсөл эсвэл тоног төхөөрөмжид хөрөнгө оруулахын тулд өмнөхөөсөө их хэмжээгээр зээл авдаг. Хувь хүмүүс ч илүү өөдрөг хандлагатай болдог ба орон сууц, машин, боловсрол гэх мэт томоохон худалдан авалтуудыг зээлээр авах нь нэмэгддэг. Сүүлийн 8 жилийн Монгол улсын эдийн засгийн цэвэр өсөлт ба арилжааны банкнуудын зээлийн үлдэгдлийн тоон мэдээллээс тооцоолол хийхэд хоорондоо 0.56 буюу эерэг дунд зэргийн хамааралтай гэж үзэж болохоор байна.

Эдийн засгийн өсөлтийн үед бизнесүүд ирээдүйд үүсэх эрэлтэд илүү итгэлтэй болсноор өргөтгөл, шинэ төсөл эсвэл тоног төхөөрөмжид хөрөнгө оруулахын тулд өмнөхөөсөө их хэмжээгээр зээл авдаг. Хувь хүмүүс ч илүү өөдрөг хандлагатай болдог ба орон сууц, машин, боловсрол гэх мэт томоохон худалдан авалтуудыг зээлээр авах нь нэмэгддэг. Сүүлийн 8 жилийн Монгол улсын эдийн засгийн цэвэр өсөлт ба арилжааны банкнуудын зээлийн үлдэгдлийн тоон мэдээллээс тооцоолол хийхэд хоорондоо 0.56 буюу эерэг дунд зэргийн хамааралтай гэж үзэж болохоор байна.

---

---

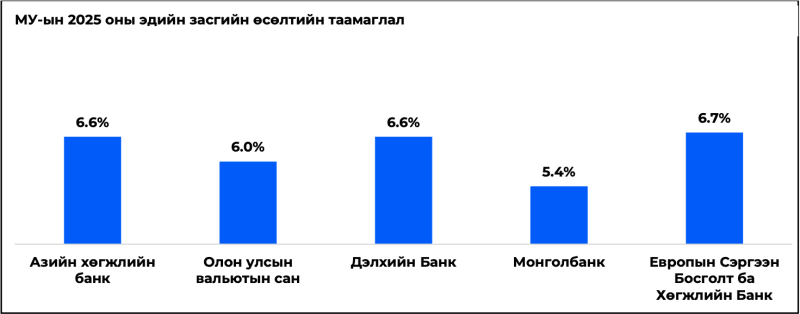

Манай улсын 2025 оны эдийн засгийн өсөлтийн тухайд олон улсын банкнууд болон улсын төв банк харилцан адилгүй таамаглал дэвшүүлсэн ба тэр дундаас Европын Сэргээн Босголт ба Хөгжлийн Банк хамгийн өндөр буюу 6.7%-ийн өсөлтийн таамгийг дэвшүүлжээ. 2025 оны I улирлын Монголбанкны шинжээчдийн макро эдийн засгийн төсөөлөлд тэмдэглэснээр эдийн засгийн өсөлт тухайн байдлаар 4.9% байгаа ба жилийн төгсгөлд өсөлт хурдсаж 5.4%-д хүрэх таамаглал дэвшүүлсэн юм. Энэхүү өөдрөг төсөөлөл нь юуны түрүүнд хөдөө аж ахуй сэргэж, уул уурхайн салбар, ялангуяа Оюутолгойн гүний уурхайн бүтээн байгуулалт үргэлжилж байгаатай холбоотой.

---

---

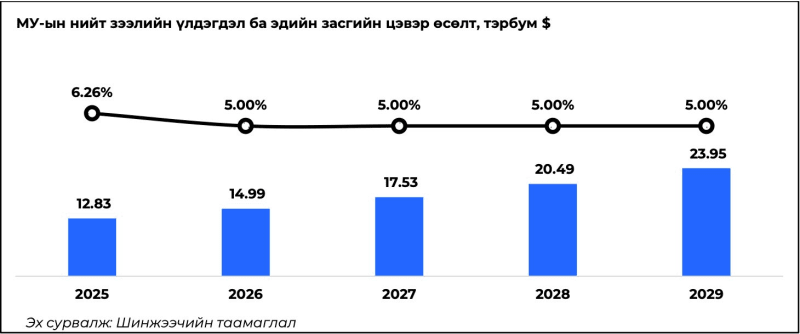

Нийт зээлийн үлдэгдэл эдийн засгийн цэвэр өсөлт хоорондоо эерэг хамааралтай ч сүүлийн 8 жилийн хугацаанд банкнуудын олгосон зээлийн үлдэгдлийн жилийн өсөлт харьцангуй буюу -5%-35%-ийн хооронд хэлбэлзэж байв. Манай улсын эдийн засаг 2025 онд дээрх дурдсан таамгуудын дунджаар буюу 6.26%-ийн цэвэр өсөлт үзүүлнэ гэж үзвэл банкны салбарын нийт зээлийн үлдэгдэл оны төгсгөлд 13 тэрбум доллар (44 их наяд төгрөг) буюу өмнөх оноос 19%-иар өсөж магадгүй гэсэн таамаглал дэвшүүлж байна. 2026-2029 онуудад улсын эдийн засаг тогтвортой буюу дунджаар жилийн 5%-ийн өсөлт үзүүлнэ гэж үзсэн бөгөөд үр дүнд нь нийт зээлийн үлдэгдэл жилд дунджаар 17%-ийн өсөлт үзүүлэх магадлалтай гэж таамагласан болно.

Салбарын өрсөлдөөн

Салбарын өрсөлдөөн

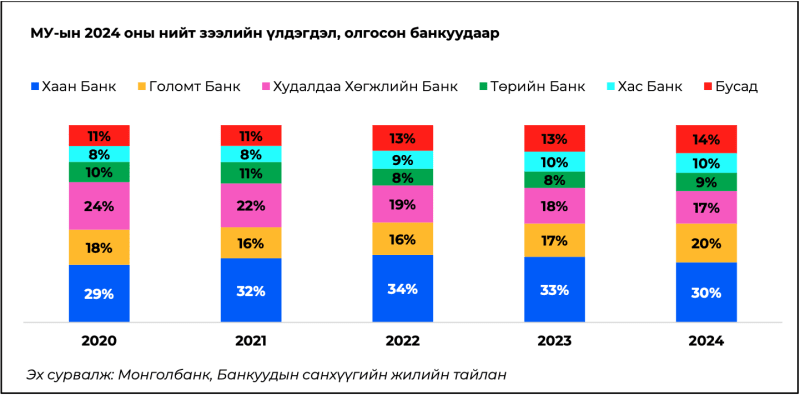

2025 оны I улирлын байдлаар Монгол улсад нийт 12 арилжааны банк үйл ажиллагаагаа явуулж байна: Хаан банк, Голомт банк, Худалдаа Хөгжлийн Банк, Төрийн банк, Хас банк, Капитрон банк, Чингис Хаан банк, Тээвэр Хөгжлийн банк, Ариг банк, Богд, Үндэсний Хөрөнгө Оруулалтын Банк. Эдгээр банкнуудаас Төрийн банкны 49.26%-ийг Монгол Улсын Сангийн яам эзэмшдэг. 2024 оны байдлаар нийт арилжааны банкнуудын актив 71.4 их наяд төгрөгт хүрсэн ба түүний 89%-ийг ТОП 5 банкнуудын актив бүрдүүлжээ: Хаан банк 20.3 их наяд төгрөг (28.4%), Голомт банк 15.4 их наяд төгрөг (21.6%), Худалдаа Хөгжлийн Банк 15.0 их наяд төгрөг (21.0%), Хас банк 6.3 их наяд төгрөг (8.8%), Төрийн банк 6.2 их наяд төгрөг (8.7%), үлдсэн 11.4%-ийг бусад 7 арилжааны банкнуудын актив эзэлж байна. 2024 оны төгсгөлд МУ-ын банкнуудын нийт зээлийн үлдэгдэл 36.8 их наяд төгрөгт хүрснээс 75% хувь ТОП 5: Хаан банк, Голомт банк, Худалдаа Хөгжлийн Банк, Төрийн банк, Хас банкнуудад төвлөрсөн байна. Банкны салбарын өрсөлдөөн жил ирэх тусам нэмэгдэж байгааг томоохон банкнуудын зээлийн багцын зах зээл дээр эзлэх хувь хэмжээ буурч байгаагаас харж болно. Жишээлбэл Хаан банк, Худалдаа Хөгжлийн банкны хувь багассан бол бусад банкнууд тэр дундаа Голомт банкны салбартаа эзлэх зээлийн нийлүүлэлтийн хэмжээ өсөн нэмэгджээ.

---

---

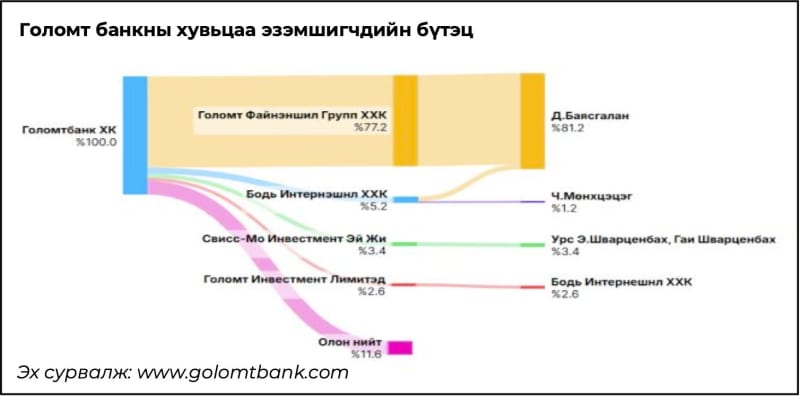

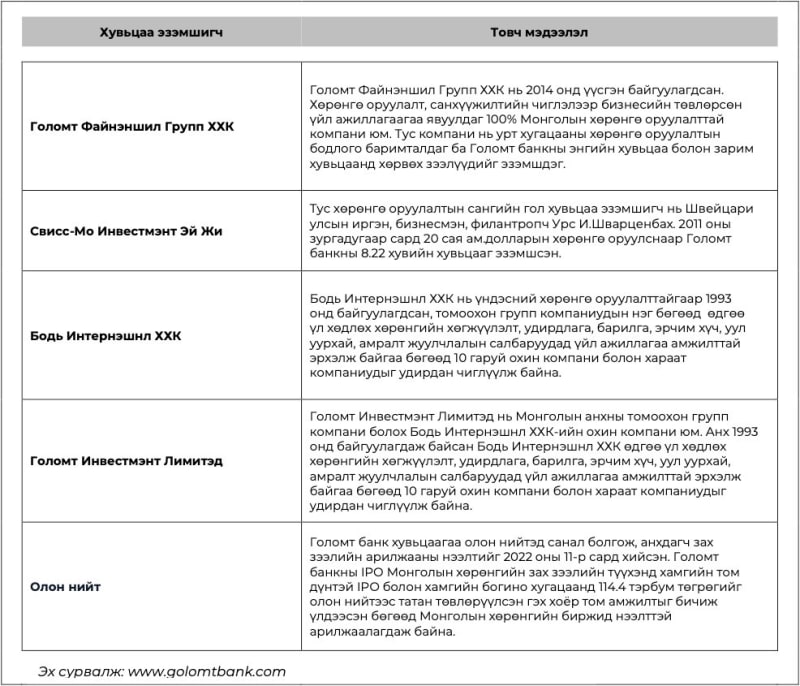

Голомт банкны тухай: Хувьцаа эзэмшигчдийн бүтэц

---

---

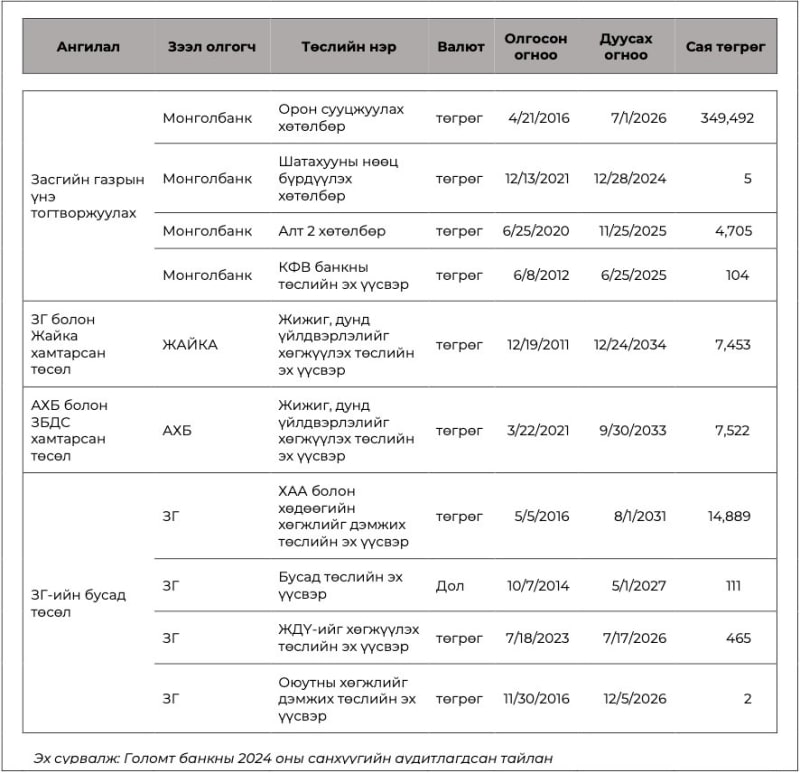

Голомт банкны 2024 оны жилийн аудитлагдсан тайланд тусгаснаар банкны нийт өр төлбөрийн 60% орчим хувийг харилцагчдаас татсан эх үүсвэр, 18%-ийг бусад санхүүгийн байгууллагаас татсан эх үүсвэр, үлдсэн 20%- ийг бусад төрлийн эх үүсвэр эзэлж байна. Бусад төрлийн эх үүсвэрийн 47%-ийн ам. долларын өрийн бичиг, үлдсэн 53%-ийг дараах эх үүсвэрүүдээс татсан төслийн зээлүүд бүрдүүлж байгаа юм. Голомт банкны олон улсын зах зээл дээр гаргасан бонд, АХБ, МУ-ын ЗГ ба ЖАЙКА нарын хамтарсан төслийн нийт санхүүжилт банкны нийт өр төлбөрийн 10% хүрэхгүй хувийг эзэлдэг.

---

---

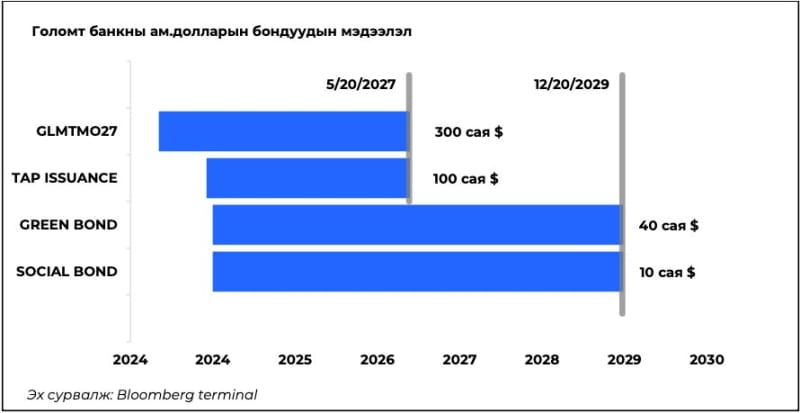

Bloomberg Intelligence-ийн өгсөн тайланд Монгол Улсыг хөгжиж буй зах зээлийн ангилалд шууд хамааруулаагүй ч Монголын санхүүгийн байгууллага болох Голомт банк нь S ба 144А журмын дагуу ам.доллароор илэрхийлэгдсэн бонд гаргаж байгаа нь хөгжиж буй зах зээлийн өрийн бичиг ихээхэн арилжаалагддаг олон улсын хөрөнгийн зах зээлд нэвтэрч буйг тод харуулж байна. Хөгжиж буй улс орнуудын аж ахуй нэгжүүд дотоодын зах зээлээс гадна эх үүсвэрээ төрөлжүүлэх зорилготойгоор ийнхүү ийм төрлийн санхүүжилтийн стратегийг ихээр ашигладаг билээ. Хөгжиж буй зах зээлийн хөрөнгө оруулагчид өндөр эрсдэл Эх сурвалж: Голомт банкны 2024 оны санхүүгийн аудитлагдсан тайлан хүлээдэг тул өндөр өгөөж авахыг эрмэлздэг ба манай улсын томоохон банкнууд энэ эрэлтийг ашиглан сүүлийн жилүүдэд олон улсын зах зээл дээрээс санхүүжилт босгох нь нэмэгдсэн. Судалгаа хийх үеийн байдлаар Голомт банк олон улсын зах зээл дээр нийт 450 сая доллартой тэнцэх хэмжээний бонд гаргасан байгаагаас 2027 оны 5 сарын 20-ны өдөр дуусах B зэрэглэлтэй 400 сая ам.долларын бонд нь идэвхтэй арилжаалагдаж байна. Тус бонд нь нэрлэсэн ханшаас доогуур (Discount) арилжаалагдаж байгаа нь арилжаа хийх үеийн өгөөж бондын купоны ханшаас өндөр байгааг харуулж байна. 2025 оны 1 сард Голомт банкны гаргасан 50 сая доллартой тэнцэх 2 бонд (Green Bond, Social Bond) нь ямар нэг зээлжих зэрэглэлгүй бөгөөд 2025 оны 1-р сарын 9-нд Люксембургийн Хөрөнгийн Биржид бүртгүүлсэн.

Банкнууд зээлийн багцын санхүүжилт хэлбэрээр өрийн хэрэгслийг түгээмэл ашигладаг бөгөөд одоо байгаа бондын хугацаа дуусахад хуучин бондыг эргүүлэн төлөхийн тулд шинээр бонд гаргах замаар "дахин санхүүжилт" хийх нь элбэг. Хэдийгээр банкны хувьд эргэн төлөлтийг олон янзын эх үүсвэрээс төлж болох ч өрийн бичгийн үнийн дүн өндөр үед зээлийн багцаа мэдэгдэхүйц хэмжээгээр буруулах нь банкны хувьд ашигтай сонголт байдаггүй. Үнэт цаас гаргагчид хөрвөх чадвар болон хүүгийн эрсдэлээ удирдахын буюу бүх өрөө нэг дор төлөхгүй үүднээс "хугацааны шат" (Maturity ladder) бий болгох буюу бондын төлөх хугацаанаас өмнө дахин өөрийн бичиг гаргах нь түгээмэл. Иймд Голомт банк 2029 оноос өмнө дахин их хэмжээний санхүүжилт олон улсын зах зээл дээрээс босгох хэрэгцээтэй тулгарч магадгүй юм. 2025 оны I улиралд гадны банкнуудтай худалдааны санхүүжилтийн хүрээнд хамтын ажиллагаагаа өргөжүүлж, нийт 48 сая ам долларын худалдааны санхүүжилтийг хятадын банкнуудаас батлуулсан ба Mengshang Bank, Bank of China, Bank of Inner Mongolia, ICBC China зэрэг БНХАУ-ын банкнуудаас зээлийн шугам татсан.

Банкнууд зээлийн багцын санхүүжилт хэлбэрээр өрийн хэрэгслийг түгээмэл ашигладаг бөгөөд одоо байгаа бондын хугацаа дуусахад хуучин бондыг эргүүлэн төлөхийн тулд шинээр бонд гаргах замаар "дахин санхүүжилт" хийх нь элбэг. Хэдийгээр банкны хувьд эргэн төлөлтийг олон янзын эх үүсвэрээс төлж болох ч өрийн бичгийн үнийн дүн өндөр үед зээлийн багцаа мэдэгдэхүйц хэмжээгээр буруулах нь банкны хувьд ашигтай сонголт байдаггүй. Үнэт цаас гаргагчид хөрвөх чадвар болон хүүгийн эрсдэлээ удирдахын буюу бүх өрөө нэг дор төлөхгүй үүднээс "хугацааны шат" (Maturity ladder) бий болгох буюу бондын төлөх хугацаанаас өмнө дахин өөрийн бичиг гаргах нь түгээмэл. Иймд Голомт банк 2029 оноос өмнө дахин их хэмжээний санхүүжилт олон улсын зах зээл дээрээс босгох хэрэгцээтэй тулгарч магадгүй юм. 2025 оны I улиралд гадны банкнуудтай худалдааны санхүүжилтийн хүрээнд хамтын ажиллагаагаа өргөжүүлж, нийт 48 сая ам долларын худалдааны санхүүжилтийг хятадын банкнуудаас батлуулсан ба Mengshang Bank, Bank of China, Bank of Inner Mongolia, ICBC China зэрэг БНХАУ-ын банкнуудаас зээлийн шугам татсан.

МУ дахь гадаадын хөрөнгө оруулалт

2024 оны жилийн эцсийн байдлаар Монгол улс дах гадаадын шууд хөрөнгө оруулалтын үлдэгдэл 33.5 тэрбум ам. долларт хүрсэн бөгөөд түүний 75% уул уурхайн салбарт хийгджээ. Хэдийгээр уул уурхай нь Монгол Улсад орж ирэх гадаадын шууд хөрөнгө оруулалтын зонхилох салбар хэвээр байгаа хэдий ч 1.6 тэрбум долларын хөрөнгө татан төвлөрүүлснээрээ санхүүгийн салбар түүний дараа орж байна. Санхүүгийн салбарт гаднаас орж ирэх мөнгөн дүн жил бүр харилцан адилгүй байгаа хэдий ч нийт хөрөнгө оруулалтын үлдэгдлийн хэмжээ тогтмол өсөж байгаа нь олон улсын хөрөнгө оруулагчид Монголын эдийн засгийн чадавх, хөрөнгө оруулалтын орчинд итгэх итгэл нэмэгдэж байгааг харуулна. Санхүү, даатгалын салбар дах нийт гадаадын хөрөнгө оруулалтын үлдэгдэл 2021 онд хамгийн өндөр буюу 20%- иар өссөнийг арилжааны банкнуудын шинэчлэл, тэр дундаа системийн ач холбогдол бүхий банкнуудыг заавал IPO хийх, энэ салбарыг гадаадын банкнуудад нээлттэй болгох зэрэг томоохон бүтээн байгуулалтуудтай холбон тайлбарлаж болно.

---

---

Голомт банкны 2025 оны I улирлын тайлан

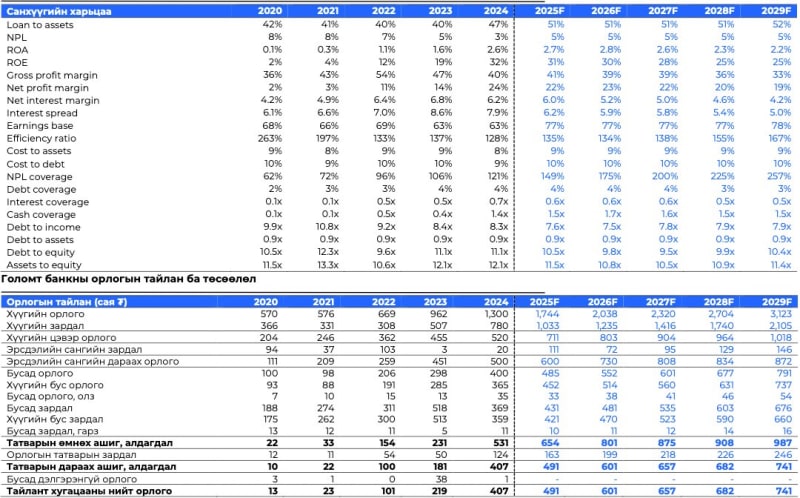

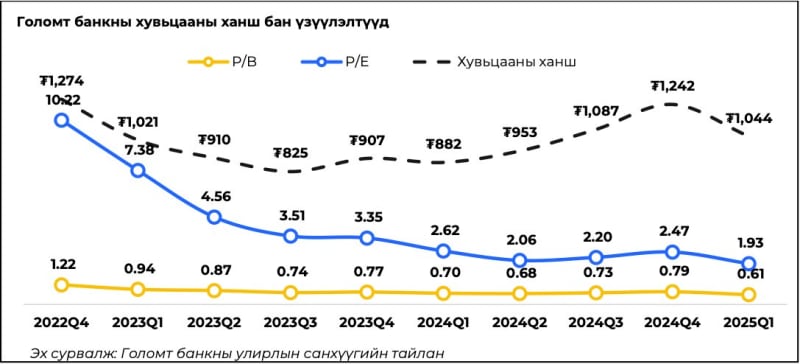

Голомт банкны 2025 оны I улирлын татварын дараах цэвэр ашиг 117.5 тэрбум төгрөгт хүрсэн ба компанийн орлогын түүхээс харахад 2021 оноос хойш эхний улирлын жилийн цэвэр ашигт эзлэх хувь ойролцоогоор 15%- иас 22%-ийн хооронд хэлбэлзэж байв. Хэрвээ дунджаар буюу эхний улирлын ашиг жилийн цэвэр ашгийн 20%- ийг бүрдүүлнэ гэж үзвэл 2025 онд 596 тэрбум төгрөгийн ашигтай ажиллах магадлалтай. Голомт банкны ойрын ирээдүйн ашгийн таамаглалыг улам нарийвчлалтай болгох үүднээс илүү дэлгэрэнгүй тооцооллыг доор хийв.

---

---

Голомт банкны санхүүгийн тайлангийн төсөөлөл

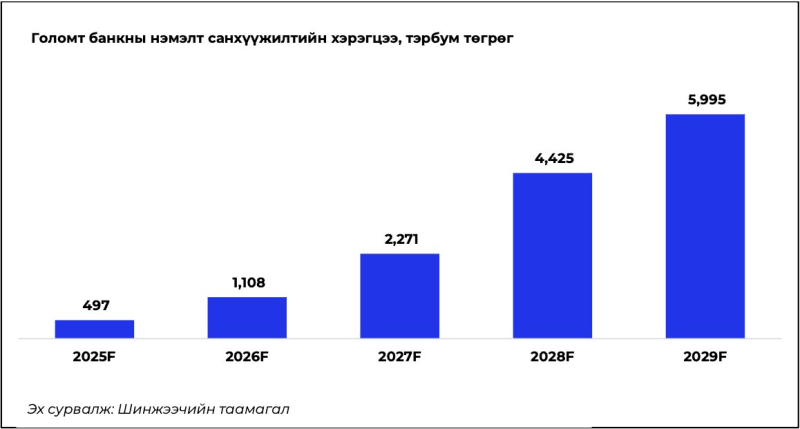

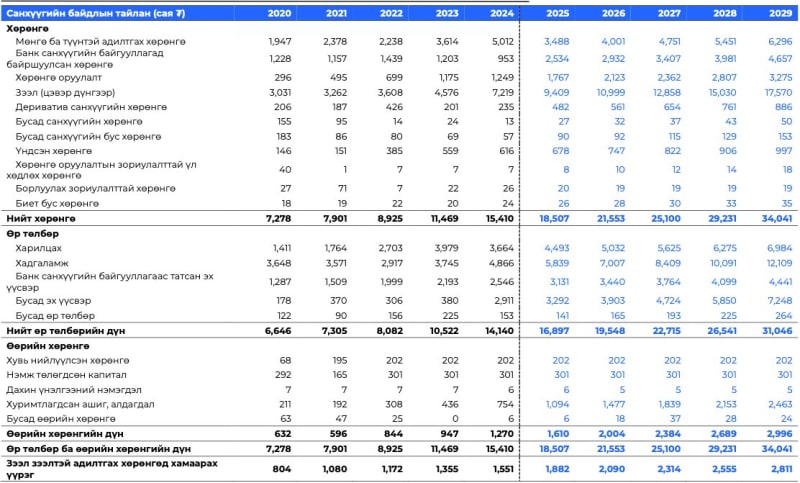

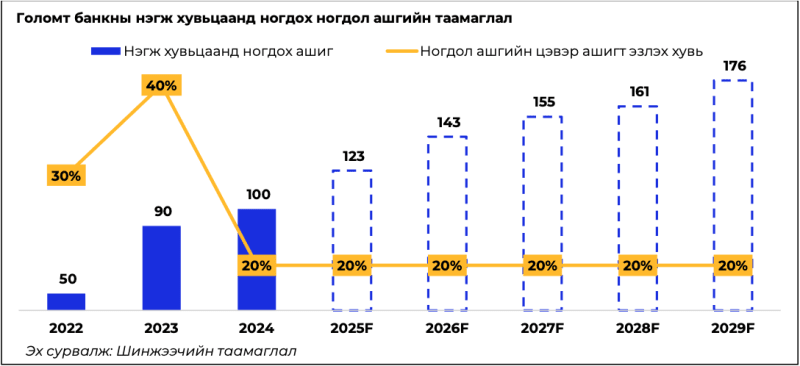

Эдийн засгийн өсөлтийн таамаглалтай уялдан МУ-ын нийт банкны салбар дах зээлийн үлдэгдэл 2025 оны төгсгөлд 43.9 их наяд төгрөг буюу өмнөх жилээс ойролцоогоор 19%-иар өснө гэж төсөөлсөн ба Голомт банк 2024 онд салбарын нийт зээлийн 20%-ийг бүрдүүлж байсан бол ирэх 5 жил 21% болж өсгөнө төсөөлсөн болно. Мөн Голомт банкны жилийн ногдол ашгийн цэвэр ашигт эзлэх хувь, 2022 онд 30%, 2023 онд 40%, 2024 онд 20% байсан бөгөөд ирэх 5 жилд 20% байхаар төсөөлсөн. Хэрвээ ойрын жилүүдэд улсын нийт зээлийн хэрэгцээ дээр дурдсанчлан өсөх аваас Голомт банк зах зээлийн эрэлтийн 21%-ийг нийлүүлэхэд иргэдээс татан төвлөрүүлэх хөрөнгийн өсөлтөөс гадна нэмэлт санхүүжилтийн эх үүсвэр бий болгох хэрэгцээтэй тулгарна. Иргэдээс татан төвлөрүүлэх хадгаламжийн дүнг ойролцоогоор жилд 20%-иар өснө гэж үзсэн бол банкны нийт өр хөрөнгийн харьцаа өмнөх жилүүдтэй адил тогтмол 0.9 байна гэж төсөөлсөн. Иймд шинжээчийн тооцооллоор одоо байгаа бондуудыг дуусах хугацааг тооцсоноос гадна, зах зээлийн эрэлтийг хангахын тулд Голомт банканд доор үзүүлсэн нэмэлт санхүүжилтийн хэрэгцээ үүсэж, орлогын тайланг төсөөлөхдөө доорх мөнгөн дүнг жилийн 8% буюу олон улсын зах зээл дээр B үнэлгээтэй бондын өгөөжтэй ижил өртгөөр татна гэж тооцоолсон болно.

---

---

Голомт банкны орлогын тайлангийн төсөөлөл

Өмнө нь дурдсанчлан I дүгээр улирлын орлогоос жилийн эцсийн цэвэр ашиг 596 тэрбум төгрөгт хүрнэ гэж төсөөлөх нь өнөөгийн ерөнхий эдийн засгийн нөхцөл байдалд хэт өөдрөг гэж үзсэн тул илүү дэлгэрэнгүй шинжилгээг хийсэн дээр дурдсан жилийн 8%-ийн өртөгтэйгөөр татна гэж үзвэл 2025 онд Голомт банк ойролцоогоор 491 тэрбум төгрөгийн татварын дараах цэвэр ашигтай ажиллана гэж төсөөлж байна.

---

---

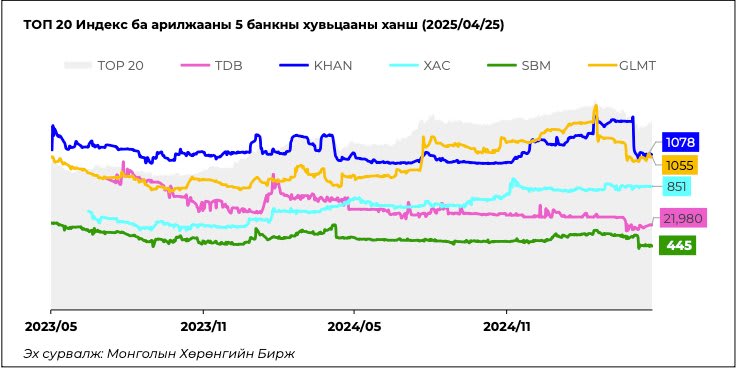

Голомт банкны хувьцааны шинжилгээ

Арилжааны банкнуудын хувьцааны зах зээлийн индексэд харьцуулсан бета коэффициент 0.05-оос 0.37-ийн хооронд хэлбэлзэж байна: Хаан банк (0.25), Голомт банк (0.37), Худалдаа Хөгжлийн Банк (0.07), Хас банк (0.05), Төрийн банк (0.27). Арилжааны банкнуудын хувьцааны бета коэффициент 1 ээс доош байгаа нь салбарын бие даасан, тогтвортой, зах зээлийн хөдөлгөөнд хэт мэдрэмтгий бус байгааг илтгэнэ.

Хувьцааны ханшийн түүхээс харахад ихэвчлэн жилийн II улирлын ихээр буюу ногдол ашиг тараах өдрийн үеэр ханш огцом унадаг болохыг харж болно. Хөрөнгө оруулагчид ихэвчлэн бүртгэлийн өдрийн өмнө хувьцаагаа худалдах нь ихэсдэг бөгөөд энэ ханш огцом унахад нөлөөлдөг. Жишээлбэл Хаан банкны ногдол ашгийн бүртгэлийн өдөр 2025 оны 4 сарын 4-ний өдөр байсан бөгөөд 3-ний өдөр ханш 14.9%-иар унасан бол бүртгэлийн өдрийн дараагийн арилжааны өдөр болох 7-ны өдөр 2.5%-иар унасан. Харин Голомт банкны бүртгэлийн өдөр болох 2025 оны 3 сарын 26-ны өмнөх өдөр хувьцааны ханш хамгийн ихээр буюу 6.4%-иар, бүртгэлийн өдөр 2.7%-иар тус тус унажээ. Тухайн зүй тогтлоос харахад монголын хөрөнгө оруулагчид ихэвчлэн ханшийн өсөлтөөс ашиг хүртэх зорилгоор богино хугацаанд хөрөнгө оруулалт хийдэг ба ханш буурахаас өмнө гарахыг илүүд үздэгийг харж болно. Хөгжиж буй зах зээл дээр ихэвчлэн үүнтэй төстэй хандлага ажиглагддаг ба тухайн зах зээлийн хөрөнгө оруулагчдын сонирхлыг урт хугацааны өгөөжөөс илүүтэй богино хугацааны ханшийн өсөлт илүүтэй татдаг.

Хувьцааны ханшийн түүхээс харахад ихэвчлэн жилийн II улирлын ихээр буюу ногдол ашиг тараах өдрийн үеэр ханш огцом унадаг болохыг харж болно. Хөрөнгө оруулагчид ихэвчлэн бүртгэлийн өдрийн өмнө хувьцаагаа худалдах нь ихэсдэг бөгөөд энэ ханш огцом унахад нөлөөлдөг. Жишээлбэл Хаан банкны ногдол ашгийн бүртгэлийн өдөр 2025 оны 4 сарын 4-ний өдөр байсан бөгөөд 3-ний өдөр ханш 14.9%-иар унасан бол бүртгэлийн өдрийн дараагийн арилжааны өдөр болох 7-ны өдөр 2.5%-иар унасан. Харин Голомт банкны бүртгэлийн өдөр болох 2025 оны 3 сарын 26-ны өмнөх өдөр хувьцааны ханш хамгийн ихээр буюу 6.4%-иар, бүртгэлийн өдөр 2.7%-иар тус тус унажээ. Тухайн зүй тогтлоос харахад монголын хөрөнгө оруулагчид ихэвчлэн ханшийн өсөлтөөс ашиг хүртэх зорилгоор богино хугацаанд хөрөнгө оруулалт хийдэг ба ханш буурахаас өмнө гарахыг илүүд үздэгийг харж болно. Хөгжиж буй зах зээл дээр ихэвчлэн үүнтэй төстэй хандлага ажиглагддаг ба тухайн зах зээлийн хөрөнгө оруулагчдын сонирхлыг урт хугацааны өгөөжөөс илүүтэй богино хугацааны ханшийн өсөлт илүүтэй татдаг.

---

---

PESTLE шинжилгээ: Улс төрийн хүчин зүйл (Political factor)

Голомт банк Монгол Улсын Засгийн газартай байгуулсан цахилгаан эрчим хүч худалдан авах гэрээний дагуу ажиллаж байгаа цахилгаан станцад хөрөнгө оруулалт хийсэн ба төслийг гүйцэтгэгч байгууллага нь банкны холбоотой этгээд байгаа нь улс төрийн томоохон эрсдэл дагуулж байна. Ийм төслүүд нь тогтвортой, урт хугацааны өгөөжийг өгөх боломжтой ч засгийн газрын дэмжлэгтэй дэд бүтцийн төслүүдээс үүдэлтэй улс төрийн болон зохицуулалтын тодорхой бус байдалд ч өртөмтгий байдаг. Засгийн газартай холбоотой төсөл: 2024 оны жилийн эцсийн байдлаар Голомт банкны нийт зээлийн багцын 3.6%-ыг холбоотой талд олгосон зээл эзэлж байгаа ба түүний нэлээдгүй хувийг Цэцэнс Холдинг ХХК-д олгосон. “Бөөрөлжүүлтийн тал” хүрэн нүүрсний ордод түшиглэн “нүүрсний уурхай, цахилгаан станцын цогц төсөл”-ийг хэрэгжүүлэгч Цэцэнс Холдинг ХХК-ийн 51%-ийг Бодь Интернэшнл ХХК, 49%-ийг Д.Баясгалан эзэмшдэг. Тус зээл нь 2028 онд төлөгдөх хуваарьтай ба уг зээлийг цахилгаан станцын борлуулалтаас төлөхөөр тооцоолсон байна. Тус компанийн хэрэгжүүлж буй “Бөөрөлжүүтийн цахилгаан станц” нь эрчим хүчээ 28 жилийн турш тасралтгүй нэг үнээр улсад нийлүүлэх гэрээ байгуулсан. Мөн Цэцэнс Холдинг ХХК нь Голомт банкны хувьцаа эзэмшигч Ч.Мөнхцэцэгийн 100%-ийн эзэмшил бүхий Голомт капитал ҮЦК-аар дамжуулан “Бөөрөлжүүтийн цахилгаан станц” бонд 300 тэрбум төгрөг, “Бөөрөлжүүт бонд-2” 50 сая ам доллар, түүнтэй тэнцэх төгрөг, ам доллар хосолсон бонд гаргасан. Цахилгаан станцын орлого нь засгийн газрын худалдан авах гэрээний дагуу төлбөрийн нөхцөлийг биелүүлэх чадвараас хамааралтай. МУ-ын төсвийн алдагдал, улс төрийн тогтворгүй үед засгийн газраас үүсэж болох аливаа саатал, төлбөрийн чадваргүй байдал нь банкны хөрөнгө оруулалтад зээлийн эрсдэлийг бий болгох магадлалтай. Хэрвээ Голомт банк тус зээлийг гадаад валютаар өгсөн нөхцөлд зээлдэгч ЗГ-тай 28 жилийн турш нэг үнээр худалдах гэрээ хийсэн учир эргэн төлөх үед валютын ханшийн эрсдэл мөн үүснэ.

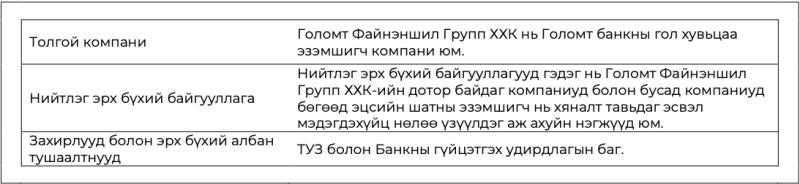

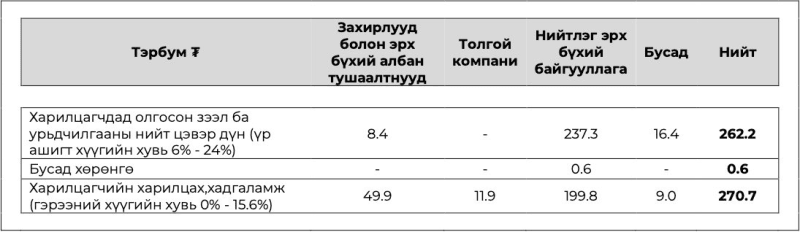

Холбоотой талуудын ажил гүйлгээ

2024 оны 12 дугаар сарын 31 өдрийн байдлаарх Банкны шууд болон эцсийн шатны толгой компани болон шууд хянадаг, эцсийн шатны эзэмшигчдийн мэдээлэл.

Голомт банкны холбогдох этгээдийн эрсдэл дунд зэргийн өртөж байгаа буюу нийт зээлийн 3.6%-ийг (262 тэрбум төгрөг) холбогдох этгээд, тэр дундаа нийтлэг эрх бүхий байгууллагуудад олгосон байна. Энэхүү түвшнийг нийт зээлтэй (7.2 их наяд төгрөг) харьцуулахад харьцангуй бага байгаа нь банкны зээлийн багц холбоотой талуудаас хэт хамааралгүйг илтгэнэ. Харин банк дах нийт харилцагчдын харилцах, хадгаламж 8.5 их наяд төгрөг байгаагаас 3.2%-ийг нь холбоотой талуудаас татан төвлөрүүлжээ. Холбогдох талуудын санхүүжилтийн хувь ийнхүү бага байгаа нь холбоотой талуудын гэнэтийн буюу зохион байгуулалттай татан авалтаас үүсэх хөрвөх чадварын эрсдэлийг бууруулж байгаа нь эерэг хүчин зүйл билээ. Эрсдэл хэвийн хэмжээнд байгаа хэдий ч холбогдох зээлийн хэмжээ мөнгөн дүнгээр өндөр мөн холбоотой талуудын нэр хүнд, санхүүгийн нөлөөллөөс урьдчилан сэргийлэхийн тулд ил тод байдал, дотоод хяналтыг сайтар хэрэгжүүлэх нь Голомт банкны хувьд чухал хэвээр байна.

Голомт банкны холбогдох этгээдийн эрсдэл дунд зэргийн өртөж байгаа буюу нийт зээлийн 3.6%-ийг (262 тэрбум төгрөг) холбогдох этгээд, тэр дундаа нийтлэг эрх бүхий байгууллагуудад олгосон байна. Энэхүү түвшнийг нийт зээлтэй (7.2 их наяд төгрөг) харьцуулахад харьцангуй бага байгаа нь банкны зээлийн багц холбоотой талуудаас хэт хамааралгүйг илтгэнэ. Харин банк дах нийт харилцагчдын харилцах, хадгаламж 8.5 их наяд төгрөг байгаагаас 3.2%-ийг нь холбоотой талуудаас татан төвлөрүүлжээ. Холбогдох талуудын санхүүжилтийн хувь ийнхүү бага байгаа нь холбоотой талуудын гэнэтийн буюу зохион байгуулалттай татан авалтаас үүсэх хөрвөх чадварын эрсдэлийг бууруулж байгаа нь эерэг хүчин зүйл билээ. Эрсдэл хэвийн хэмжээнд байгаа хэдий ч холбогдох зээлийн хэмжээ мөнгөн дүнгээр өндөр мөн холбоотой талуудын нэр хүнд, санхүүгийн нөлөөллөөс урьдчилан сэргийлэхийн тулд ил тод байдал, дотоод хяналтыг сайтар хэрэгжүүлэх нь Голомт банкны хувьд чухал хэвээр байна.

PESTLE шинжилгээ: Эдийн засгийн хүчин зүйл (Economical factor)

Зах зээлийн тэргүүлэгчийн статус: Голомт банк салбартаа нийт хөрөнгөөрөө 22%, нийт зээлээрээ 20%, харилцах, хадгалах хадгаламжаараа 21%-ийг эзэлдэг. The Banker сэтгүүлээс “Монголын оны шилдэг банк – 2024” өргөмжлөл авсан нь улсдаа эдийн засгийн ач холбогдолтойг илтгэнэ.

Валютын болон инфляцын хэлбэлзэл: Монголын эдийн засаг түүхий эдийн (ялангуяа нүүрс, зэсийн экспортоос) хамааралтай байдаг нь инфляц, валютын ханшийн хэлбэлзэлд хүргэж, зээлийн хүү, зээлдэгчийн зээлжих чадвар, хөрөнгө оруулалтын мэдрэмжид ихээр нөлөөлдөг.

Ерөнхий эдийн засаг: Монгол Улсын төсвийн орлогын дийлэнх хувийг уул уурхайн экспортын татвар, ашигт малтмалын нөөц ашигласны төлбөр, “Эрдэнэс Тавантолгой” зэрэг төрийн өмчит аж ахуйн нэгжүүдийн ногдол ашгаас бүрдүүлдэг. Түүхий эдийн үнэ буурч байгаа нь уул уурхайн компаниудын ашиг улмаар татварын орлогыг бууруулж, засгийн газрыг дэд бүтэц, нийгмийн үйлчилгээний зардлыг танах, гадаад өрийг нэмэгдүүлэх, томоохон төслүүдийг хойшлуулах эсвэл цуцлахад хүргэдэг.

ЖДҮ-ийн санхүүжилт: Банкны зээлийн багцын 23%-ийг буюу 1.7 их наяд төгрөгийг Монгол Улсын эдийн засгийн хөгжилд чухал үүрэг гүйцэтгэдэг жижиг дунд үйлдвэрлэлд олгосон зээл эзэлдэг. Энэ нь эдийн засгийн өсөлтийг дэмжих чухал үүргийг улсын эдийн засагт гүйцэтгэдэг боловч Голомт банкийг зээлийн эрсдэл өртөмтгий болгож байгаа юм.

---

---

PESTLE шинжилгээ: Нийгмийн хүчин зүйл (Social factor)

Хот, хөдөөгийн хуваагдал: Монгол улс хурдацтай хотжиж байгаа ч хөдөөгийн санхүүгийн хүртээмж хязгаарлагдмал хэвээр байна. Голомт дижитал платформ дээр өргөжин тэлж байгаа нь энэ зөрүүг арилгахад тусалдаг ч дэд бүтцийн хөрөнгө

Хэрэглэгчийн итгэлцэл ба ёс зүй: Мэргэжлийн ёс зүйгүй үйлдэл (алдаатай гүйлгээ, харилцагчийн хувийн мэдээлэл алдагдах гэх мэт) нь хэрэглэгчийн итгэлийг алдахад хүргэх боломжтой. Монгол шиг цөөн хүн амтай зах зээл дээр ам дамжсан яриа, олон нийтийн санаа бодол хүчтэй байдаг тул нэр компанийн нэр хүндээ алдах нь харилцагчийн харилцах, хадгаламжид шууд нөлөөл үзүүлэх эрсдэлтэй.

Хүн амын технологийн мэдлэг: Монгол улс хэдийгээр азийн бусад улс орнуудтай харьцуулахад хүн амын насжилт залуу боловч банкны үйлчилгээ цахим болсонтой холбоотойгоор өндөр настан, хөдөө орон нутагт амьдарч буй иргэд мэдлэг дард хоцрох эрсдэлтэй. Нийгмийн сүлжээ ба ажил олгогчийн нэр хүнд: Олон нийтийн сүлжээнд, одоо болон ажиллаж байгаа, ажиллаж байсан хүмүүс сөрөг сэтгэгдэл үлдээх нь хүний нөөцийн урсгалыг тогтворгүй болгож, зардлыг нэмэхээс гадна хүний нөөц богино хугацаанд олон давтамжтай солигдох нь компанийн дотод нууц, know-how алдагдах эрсдэлтэй.

PESTLE шинжилгээ: Технологийн хүчин зүйл (Technological factor)

ББСБ-ын финтек технологийн хэрэглээ: Голомт банкны үйл ажиллагаа явуулж буй банкны салбарын томоохон өрсөлдөгч нь банк бус санхүүгийн байгууллагууд бөгөөд сүүлийн жилүүдэд эрчимтэй өссөн бөгөөд өдгөө 5.4 сая харилцагчтай болж ДНБ-ний 8.2%-тай тэнцэх хэмжээний хөрөнгөтэй болсон. ББСБ-ын нийт зээлийн хэмжээ 2024 оны эцсийн байдлаар 5.8 их наяд төгрөг буюу банкны салбарын 16%-тай тэнцэж байна. ББСБ-ууд финтек платформуудыг хөгжүүлэн, гар утсанд суурилсан зээл олгохдоо уламжлалт бус өгөгдөл ашиглан, хиймэл оюун ухаан дээр суурилсан зээлийн үнэлгээг хийх болсноор ийнхүү сүүлийн жилүүдэд эрчимтэй хөгжиж байна.

PESTLE шинжилгээ: Хүрээлэн буй орчны хүчин зүйл (Environmental factor)

Голомт банк нь бүтээгдэхүүн биш үйлчилгээний салбарт үйл ажиллагаа явуулдаг. Тиймээс бусад салбартай харьцуулахад байгаль орчны бохирдлоос амсах хохирол бага. Гэхдээ Голомт банк нь санхүүгийн үйл ажиллагаагаар үүсгэсэн хүлэмжийн хийн ялгарлыг 2030 он гэхэд 30%, 2050 он гэхэд 50%-иар (суурь 2023 он) бууруулах үүрэг хүлээсэн. Мөн одоогийн байдлаар нийт зээлийн багцын 3.8%-ийг бүрдүүлж буй ногоон зээлийн хэмжээг 10% болгож өсгөх зорилт тавьж ажиллаж байгаа юм. Голомт банк өөрийн тогтвортой санхүүжилтийн бодит нөлөөллийн үнэлэхэд Америкийн JPMorgan банкны Хөгжлийн санхүүжилтийн институцитай хамтран ажиллаж байгаа ба мөн Японы MUFG банктай хамтран Банкны тогтвортой санхүүжилтийн хамрах хүрээг ОУ-ын стандартын дагуу боловсруулсан ба үүн дээр давхар S&P үнэлгээний байгууллагаар хөндлөнгийн баталгаажуулалт хийлгүүлсэн.

PESTLE шинжилгээ: Хууль эрх зүйн хүчин зүйл (Legal factor)

Банкин дахь мөнгөн хадгаламжийн даатгал: Зохицуулах хуульд зааснаар даатгалын тохиолдол бий болоход Хадгаламжийн даатгалын корпорац хадгаламж эзэмшигчийн тухайн банкин дахь төгрөг ба валютын нийт 20 сая хүртэл төгрөгийн хадгаламжийг нөхөн төлнө гэж заасан байдаг. Монгол улсад үйл ажиллагаа явуулж буй 12 арилжааны банк бүгд хадгаламжийн даатгалд хамрагдсан байдаг. Монгол Улсын нийт хадгаламж эзэмшигчдийн 99 хувь нь 20 сая төгрөгөөс доош хадгаламжтай байдаг гэсэн судалгаа бий. Үүнтэй холбоотойгоор Монгол улс олон улсын туршлагын дагуу хуулиар даатгалын хамрах хүрээг 20 сая төгрөгөөр хязгаарласан нь нийт хадгаламж эзэмшигчдийн 99%-ийг даатган хамгаалдаг. Үр дүнд нь хадгаламжийн даатгалын тухай хуулиар нөхөн олговор олгох хэмжээ нь нийт массыг хамарч чадаж байна. Өөрөөр хэлбэл, банкны системд тогтворгүй байдал үүсэж, банкнууд хаалгаа барилаа гэхэд хадгаламж эзэмшигч, харилцагч нар тайван байж, итгэлтэйгээр мөнгөө авах боломж нээгдэж байгаа юм. 2025 оны эхний улирлын байдлаар хадгаламжийн даатгалын корпорац дээр 230 сая ам.доллар төвлөрсөн байгаа бөгөөд энэ нь ойролцоогоор Голомт банкны нийт хадгаламжийн 17%-тай тэнцэх мөнгөн дүн юм. Иймд тэргүүлэгч 5 банкны нэг нь эрсдэл орвол даатгалын сангийн мөнгө нөхөн төлбөрт тэнцэхгүй байх магадлалтай.

Гадаадын хөрөнгө оруулагчдад таагүй татварын орчин: Монгол Улсын гадаадын хөрөнгө оруулагчдын эрх зүйн орчин нь хөрөнгө татахад чиглэгдсэн, ашгийг эх оронд нь эргүүлэн татах, хөрөнгө оруулалтыг хамгаалах зорилготой. Гэсэн хэдий ч одоо хэрэгжиж буй журам, хууль эрх зүйн орчин нь гадаад хөрөнгө оруулагчдад төдийлөн таатай бус. Жишээ нь Монгол Улсын иргэн, аж ахуй нэгж ногдол ашгийн орлогоос 5%, хүүгийн орлогоос 10%-ийн татвар төлдөг бол гадаадын иргэн аль алинд нь 20% татвар төлдөг. Мөн гадаадын хөрөнгө оруулагчийн монгол аж ахуй нэгжид хөрөнгө оруулах хэмжээ 100 мянган америк доллар буюу түүнтэй тэнцэх хэмжээний төгрөгөөс дээш байх ёстой.

***Хөрөнгө оруулагчдын анхааралд

Энэхүү судалгаа нь Апекс Капитал ҮЦК-иас зөвхөн мэдээллийн зорилгоор бэлтгэсэн болно. Илэрхийлсэн үзэл

бодол нь зөвхөн шинжээчийн байр суурийг илэрхийлсэн бөгөөд зах зээл болон бусад хүчин зүйлсийн

нөлөөллөөр өөрчлөгдөх боломжтой. Бүх мэдээ, мэдээллүүд нь үүнд Апекс Капитал ҮЦК-ийн эх сурвалж

болгосон буюу гаргасан мэдээлэл нь үнэн бодит гэж үзсэн эх сурвалжаас авсан боловч нарийвчлал нь

баталгаажаагүй болно. Өнгөрсөн үзүүлэлт нь ирээдүйн үр дүнгийн баталгаа болохгүй. Тиймээс та өөрт нийцсэн

хөрөнгө оруулалт эсвэл арилжаа хийхдээ бие даан буюу өөрийн зөвлөхтэйгөө зөвшилцөж шийдвэр гаргах

хэрэгтэй гэдгийг анхаарна уу.